Prvo je ove jeseni stigao DRI “Konačni izvještaj o reviziji evidentiranja obračuna i naplate doprinosa za socijalno osiguranje” (br. 40116/19-033-231/30). DRI je izrazio “uzdržano mišljenje”, neopravdano targetirajući Poresku upravu CG i Ministarstvo finansija zbog primjene odredbi oko jedinstvene poreske prijave. U finansijskom svijetu uzdržano mišljenje je ocjena gora od negativne. Izgleda su “željeli” da pomognu da se sakriju sistemski podrumi usmrdjele M4 dokumentacije, koju niko redovno nije knjižio već 25 godina, dok je u međuvremenu PIO dobijao DRI pozitivno mišljenje (2007; 2016).

Drugi krah se odigrao kroz kontrolnu reviziju “Regionalnog vodovoda” iz Budve, dokumentom, kojim je potvrđeno da je nešto dobrano trulo unutar DRI-a (br. 40115/19-052-338/66). Perčinanje i zvoncanje, tako nekako se može opisati dojam nakon čitanja predmetnog izvještaja. Senatori DRI-a su nas uveli u predjele revizorskog lutanja, gdje početnih 15-ak stranica izvještaja sadrži neobjašnjivo-nerevizorski tekst, koji je nedostojan u poruci i sadržini. Ostaje nejasno zašto se rukovodiocu kolegijuma timski dozvolilo da politički aktivira “hidrogensku bombu” nestrukovnih stavova u izvještaju. Posebno, ako se može slijediti navodna informacija da je tim revizora pripremio suštinski drugačiji izvještaj, koji je potom mijenjan.

Trećom “zlosutnom srećom” nastavilo se smanjenje kvaliteta u radu DRI-a. “Izvještaj o reviziji Predloga Zakona o završnom računu budžeta za 2018. godinu” (br. 40111/19-11-36/201) je u nepunih 80-ak stranica dokumentovao (u)skraćivanje transparentno validnih informacija u preporukama, što je kvalitet izvještaja, iako sadrži niz dobrih tabelarnih pregleda, svelo na minimum dostupnog. Ukupan proces pada u bezdan se zaokružio DRI “Izvještajem o ocjeni primjene kriterijuma fiskalne odgovornosti u 2018. godini” (br. 40116/19-012-1955/2 od 21.10.2019), koji je posvjedočio da se odgovornosti i ovlašćenja eventualne sistemske organizacije Fiskalnog savjeta ne smije udomiti kod DRI-a.

Dva primjera će životno približiti tekuće suštinske zanemarenosti u ostvarivanju potrebnog kvaliteta u radu DRI-a…

Ni jedan član DRI-a sebi ne smije da daje pravo da prlja instituciju u kojoj radi, zbog ko zna kakve eventualne zakulisnosti (političke, partijske, lične). Nesrećni Regionalni vodovod se našao na putu da se sakrije trag da se arbitraža oko Štrabaga ne treba vezati za naš duo, bubašvabca i bubašvabicu, iz drugog ešalona moći u rentiranju (vidjeti. “Ko su bubašvabe?” (1) i (2); kraj avgusta i kraj septembra 2018. godine; Vijesti/ Forum).

Ovo se dokumentuje kroz pokazano DRI računovodstveno neznanje, koje je u navedenom izvještaju o Regionalnom, DRI “primijenio” u vezi pitanja oko uknjiženja dijela ino-kredita, kao i knjigovodstvenog pristupa otklanjanju kvara na vodovodnoj mreži (preporuka 8, str. 30-37). U periodu do kontrolne DRI revizije ove godine, Regionalni je poboljšao računovodstvene politike (jer su bile na nivou piljare), s ciljem da na pravilan način pristupe odgovornim finansijskim, računovodstvenim i izvještajnim odgovornostima. Dodatno, u vezi sredstava koja su opredijeljena da se otkloni značajan kvar na vodovodu, konsultovali su poreznike, tokom redovne kontrole, što je transparentna institucionalna saradnja. Na kraju, Regionalni je konačno poboljšao kapacitete interne kontrole i revizije, sarađujući sa udarnim računovodstvenim kompanijama, kao i esnafskim tijelom, koje je nadležno da bude podrška privredi oko primjene međunarodnih računovodstvenih standarda (MSFI/MRS okvir).

Sve je ovo u nedavno objavljenom izvještaju, sa rukovodiocem kolegijuma namjernim da unižava instituciju, DRI zanemarila. Tako je DRI nerazumno uspjela da se predstavi kroz ridikulno-neodržive pristupe u vezi zakonskih odredbi o dobiti pravnih lica, poreskoj administraciji, međunarodnim računovodstvenim standardima, kao i o strateškom promišljanju o privrednim društvima. Konačno se vidi da je DRI u sistemski-dubokom problemu, pošto udarni tim senatora ključne institucije javne kontrole, nalazi načine da ciljeve, ulogu i značaj institucije podredi prljanju stabilnosti i sigurnosti u sistemu javne odgovornosti. Drugi primjer je manje vidljiv široj javnosti, ali podjednako generira štetne uticaje u jačanju sistemskih definicija kontrole. Finansijskoj reviziji predloga završnog računa budžeta države u prošloj godini, DRI je dala pozitivno mišljenje sa skretanjem pažnje, dok je revizija pravilnosti dobila “uslovno mišljenje”. Prevedeno: DRI je potvrdila da je u budžetu zemlje sve uknjiženo kako treba; tj. DRI upućuje pažnju da rad u izvršavanju javnih tokova novca nije cjelovito u skladu sa zakonima.

Citat to potvrđuje kao što slijedi: “Državna revizorska institucija izvršila je korekciju modifikovanog gotovinskog deficita iz razloga što nijesu nastale gotovinske transakcije, tako da bi uvećanje gotovinskog deficita dovelo do povećanja izdataka koji efektivno nijesu plaćeni već nastali kao neto povećanje obaveza. Ministarstvo finansija je obavezno da uskladi evidenciju u Glavnoj knjizi trezora i u pomoćnim evidencijama za iznos korekcija modifikovanog gotovinskog defficita od 22.373.853,48 eura.” (str. 3)

Nigdje u izvještaju revizije završnog računa budžeta nije objelodanjeno na šta se odnosi iznos od 22,4 mil. eura, a što treba da koriguje nivo nedostajućeg novca (deficit) u budžetu zemlje. Kako je u pitanju materijalno značajna brojka (1,2% korigovanih izdataka), a naš budžet funkcioniše na gotovinskoj osnovi, zašto se ova problematika nije detaljno pokrila DRI izvještajem? Nemoguće je da im je nešto promaklo.

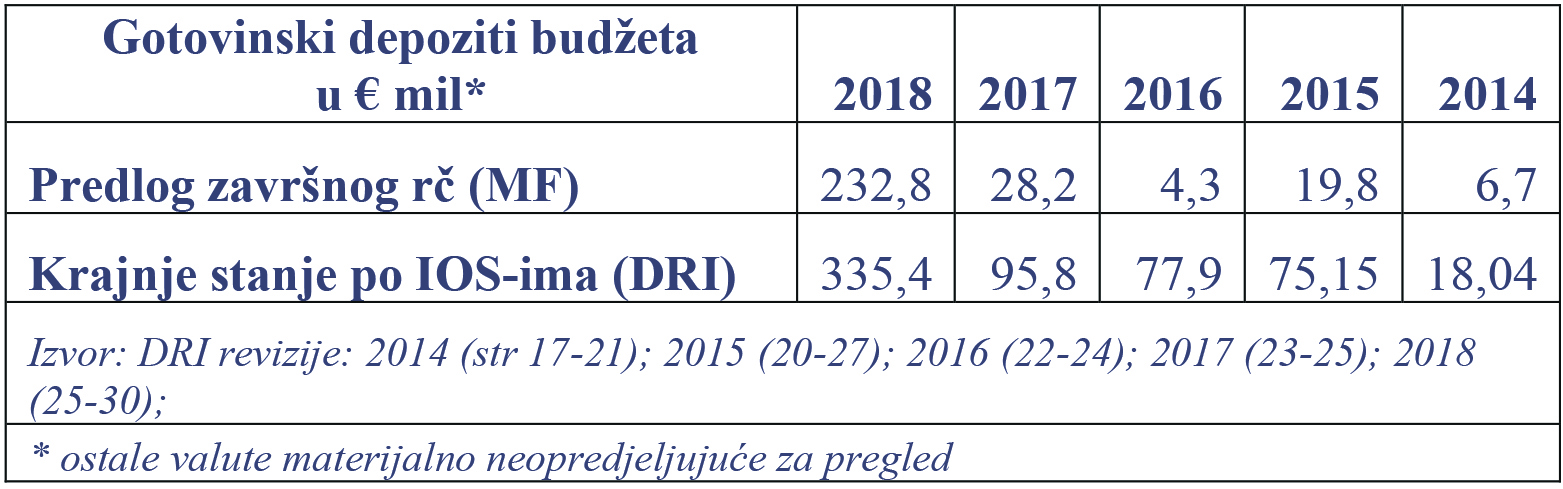

Zato je DRI imala obavezu da objelodani ukupna saznanja o tome šta bi moglo da znači: “…izdataka koji efektivno nijesu plaćeni već nastali kao neto povećanje obaveza…”? Jedna pretpostavka može biti kao… Tabela o gotovinskim depozitima pokazuje da ministarstva deponuju sredstva kod banaka, koji se potom ne konsoliduju na kraju godine. Ovo je osnov za zabrinutost. Ne zbog eventualne zloupotrebe, jer se to jednostavnije identifikuje i kontroliše. Nego, zato što kao odgovorni poreski obveznici ne smijemo prihvatiti da se novac može deponovati, a da se na presječni datum zaključenja budžeta ne iskaže kroz gotovinske depozite. Šta ovo znači?

Iz skraćene tabele se potvrđuje da godinama unazad postoji razlika između:

- depozita koji čitamo u predlogu završnog računa budžeta (priprema MF) i

- iznosa ukupnih depozita na računima budžeta (priprema DRI iz IOS-a, dobijenih od banaka (izvod otvorenih stavki)).

Najveći dio značajnih razlika se može pratiti i u većini se odnosi na račune: IPA fondova, donacija, isplata kredita, tokova pologa za tendere i carinske propise, i sl. Međutim, puko DRI objelodanjivanje ne može se uzeti zdravo za gotovo.

Npr. depoziti iz pozicija 2018. treba da posluže da se pokaže kako nadležne državne institucije imaju neobjašnjivo fleksibilan odnos prema novcima iz javnih tokova. Sa računa Državnog trezora prenose se pare na račune u komercijalnim bankama, za svrhu: izdaci za eksproprijaciju, koja je potrebna da se završe izgradnja i rekonstrukcija puteva (član 22 Zakona o eksproprijaciji; formalna garancija da postoje potrebna sredstva). Dok se sredstva ne prenesu na krajnje korisnike (vlasnike imovine, koja se ekspropriše zbog javnog interesa), nema izdataka; to ostaju da budu sredstava u budžetu Crne Gore, i to pod kontrolom MF-a, tako da bi prihvatanje zahtjeva ministarstva saobraćaja, i/ili resornih direkcija trebalo značajnije postrožiti.

To je razlog zbog čega ostaju neodgovorena pitanja: 1) zašto se budžetskim jedinicama dozvoljava da deponuju sredstva, a da ih potom na kraju godine ne konsoliduju unutar gotovinskih depozita?; kao i, 2) zašto se sredstva uopšte prenose unaprijed, dok ne dođe vrijeme da se izvrše izdaci planirani budžetom, što otežava uparivanje, ali i praćenje gotovinskog toka? Tehnički-računovodstveno gledano, pošto na računima za eksproprijaciju ima depozita čak iz 2012, čini se da smo uveli budžet za praćenje višegodišnjih projektnih tokova, iako to nije zvanični fiskalni okvir za pripremu i realizaciju budžeta. Što znači da je DRI, u izvještaju o reviziji završnog računa budžeta 2018, kroz citiranu preporuku, nedovoljno-jasno prebacila odgovornost na ministarstvo finansija, što je umanjilo kvalitet najvažniijeg izvještaja o kontroli javnog novca.

Ili, još potpunije: u prvom slučaju u DRI-u su pribjegli besprizornom skidanju glava u Regionalom, mada su im argumenti više ogovarački, nego kontrolno-izvještajno-računovodstveni. U drugom slučaju, ne alarmirajući ukupnu javnost da se deficit budžeta mora uvećati za značajne novce, konstatovali su da su se povećale obaveze, a nije došlo do gotovinskog toka izdatka. Šta je ovo trebalo da znači?; je sistemska i strukovna obaveza DRI-a, koju mora cjelovito precizirati u reviziji završnog računa budžeta. Tako da je izvjesno istaći da DRI nema pravo da deset uspješnih godina rada ne iskoristi za sistemsko ohrabrenje ka bolje i kvalitetnijem u budućem radu. Kao i, da postaje očigledno da su u DRI-u obavezni da se odupru kulturi aferašenja i spriječe unižavanje sistemskih potki oko kontrole tokova javnog novca. Njihovo primarno ovlašćenje je da jačaju sistem. I, njihova ključna odgovornost je da posjeduju ekspertizu da se uvjere da je primjena zakona u skladu sa dobrim finansijskim praksama, dok im zasigurno nije zadatak da odokativno fušerišu oko tumačenja zakona.

Suštinski jednostavnije: DRI ne smije dozvoliti da postane plodno tle za “jedan-zaposleni-četiri-glasa” šeme sramotnog političarenja ekonomskom budućnosti zemlje. To bi bilo previše, čak i od njih doživotnih…

Bonus video: