Ova ponuda donosi povoljnosti kakve su:

- duži rok otplate - do 20 godina,

- nižu fiksnu i kombinovane kamatne stope,

- besplatnu obradu kredita. *

Ponuda važi do 31. 12. 2023.

Kredit se osim za opremanje, izgradnju, dogradnju ili adaptaciju kuće ili stana, može koristiti i za objedinjavanje svih kreditnih obaveza, u jednu, manju ratu, nezavisno od toga u kojoj finansijskoj instituciji su ranije obaveze nastale.

NLB Banka je prepoznala da projekti poput opremanja, dogradnje ili izgradnje doma, kao i refinansiranje postojećih kredita, mogu predstavljati veliko finansijsko opterećenje za građane. Zbog toga je ponudila povoljnosti, kojima bi svojim klijentima omogućila jednostavan i isplativ način za rješavanje njihovih finansijskih obaveza.

Klijenti u okviru specijalne ponude NLB Hipotekarnog kredita mogu izabrati kredit sa fiksnom, ili kredit sa kombinovanom kamatnom stopom, a u okviru kombinovane kamatne stope mogu birati trajanja fiksne kamatne stope, sve u skladu sa svojim potrebama i finansijskom situacijom.

Kijentima je tako, u okviru specijalne ponude NLB Hipotekarnog kredita na raspolaganju:

Takođe, u okviru ove specijalne ponude u potpunosti su eliminisni troškovi naknade za obradu kredita, što znači da svaki klijent može da računa na besplatnu obradu svog kreditnog zahtjeva.

Svjesni izazova koje planiranje finansijskih obaveza može donijeti, NLB Banka je omogućila maksimalno fleksibilan rok otplate kredita do najviše 20 godina. Na ovaj način klijenti imaju dovoljno vremena za otplatu, a samim tim taj proces će biti lakši za njih.

NLB Banka je posvećena brizi o klijentima, ali i drugim građanima.

Kreditni program „Lako kao pero“ je osmišljen sa ciljem da im omogući jednostavan i isplativ način za rešavanje finansijskih opterećenja i ostvarenje planova.

Više o ovoj ponudi dostupno je na www.nlb.me.

______________________________________

* Reprezentativni primjer:

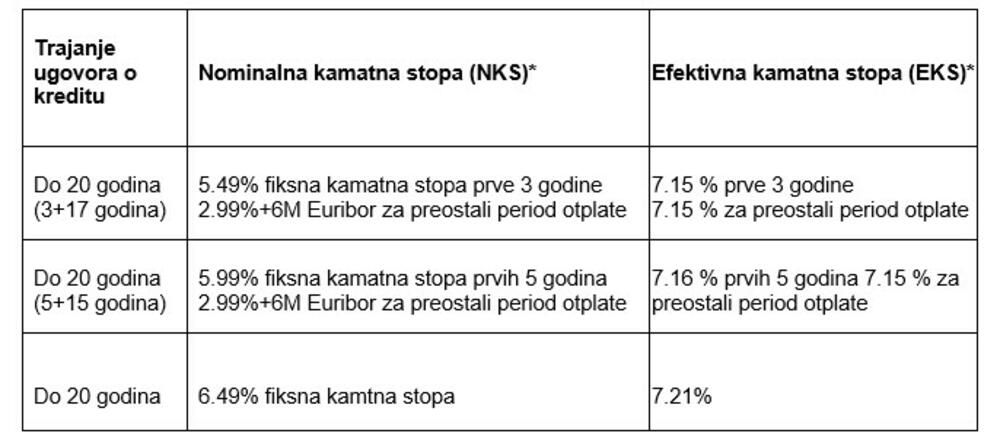

1. Za iznos kredita 50,000 € i rok otplate 240 mjeseci, kamatne stope na godišnjem nivou iznose: u prve tri godine nominalna kamatna stopa (NKS) je 5,49% fiksno, efektivna kamatna stopa (EKS) je 7,15%; nakon tri godine nominalna kamatna stopa je 2,99% + 6M Euribor, efektivna kamatna stopa (EKS) je 7,15%.

2. Za iznos kredita 50,000 € i rok otplate 240 mjeseci, kamatne stope na godišnjem nivou iznose: u prvih pet godina nominalna kamatna stopa (NKS) je 5,99% fiksno, efektivna kamatna stopa (EKS) je 7,16%; nakon pet godina nominalna kamatna stopa je 2,99% + 6M Euribor, efektivna kamatna stopa (EKS) je 7,15%.

3. Za iznos kredita 50,000 € i rok otplate 240 mjeseci, kamatne stope na godišnjem nivou iznose: nominalna kamatna stopa (NKS) je 6,49% fiksno, efektivna kamatna stopa (EKS) je 7,21%.

U obračun efektivne kamatne stope (EKS) uključena je nominalna kamatna stopa, jednokratna naknada za obradu kredita od 0% iznosa kredita, naknada za 1 mjenicu (2 €), naknada za upit u Kreditni registar (RKB) (3 €), naknada za izdavanje lista nepokretnosti (8 €), trošak notara1 (250 €), trošak polise osiguranja imovine2 (148.33 €), trošak procjene nepokretnosti2 (80 €), trošak polise osiguranja života (mjesečno)3 (10.64 €), troškovi Katastra za vrijednosti ugovora do 100.000 € (31 €). (Ukupno: 532.97 €).

Ukupan iznos koji klijent treba da plati u slučaju da koristi kombinovanu kamatnu stopu iz tačke 1. je 92,754.67 €, dok je iznos mjesečnog anuiteta prve tri godine 343.76 €, nakon tri godine 380.19 €.

Ukupan iznos koji klijent treba da plati u slučaju da koristi kombinovanu kamatnu stopu iz tačke 2. je 92,689.66 €, dok je iznos mjesečnog anuiteta prvih pet godina 358.03 €, nakon pet godina 379.71 €.

Ukupan iznos koji klijent treba da plati u slučaju da koristi fiksnu kamatnu stopu iz tačke 3. je 92,330.99 €, dok je iznos mjesečnog anuiteta 372.65 €.

Ukupan iznos koji klijent plaća predstavlja zbir glavnice, ukupne kamate i ostalih naknada u vezi sa odobrenjem kredita. Obavezno sredstvo obezbjeđenja je mjenica i mjenično ovlašćenje korisnika kredita. Ukoliko je za odobrenje kredita potrebno obezbijediti i druge instrumente obezbjeđenja, potrebno je da se korisnik obaveže na zaključenje ugovora o dodatnim uslugama, u kom slučaju u dodatne naknade koje ne ulaze u navedeni obračun efektivne kamatne stope spadaju i troškovi koji se odnose na te dodatne usluge. EKS je važeća na datum informativnog obračuna 25.10.2023. Korekcije Euribor-a se vrši 2 puta godišnje (1. januara i 1. jula). U slučaju rasta Euribor-a, povećava se iznos mjesečnog anuiteta, samim tim i ukupan iznos duga po kreditu, što može uticati na finansijski položaj korisnika i njegovu sposobnost otplate kredita, dok će se u slučaju smanjenja Euribora smanjiti i iznos anuiteta i iznos ukupnog duga po kreditu. Više o istorijskim podacima i kretanju Euribor-a možete pronaći na linku www.euribor-rates.eu/en/euribor-charts/ Kalkulator je informativnog karaktera i određene vrijednosti mogu varirati.

1 Trošak notara može imati manjih odstupanja u zavisnosti od okolnosti slučaja.

2 Površina stambenog objekta uzeta u primjeru je 40m2, građevinske vrijednosti 700 EUR po m2.

3 Trošak polise osiguranja života može imati odstupanja u zavisnosti od okolnosti slučaja. Iznos premije polise osiguranja života se plaća mjesečno i zavisi od zdravstvenog stanja klijenta. Pristupna starost uzeta u primjeru je 35 godina, pol muški. Period plaćanja polise u primjeru je 216 mjeseci.

Preuzmi aplikaciju i prati vijesti