Način na koji se obračunava porez na dodatu vrijednost (PDV) na gubitke električne energije i za podsticanje proizvodnje struje iz obnovljivih izvora, na računima potrošača, nije najsrećnije rješenje. Pojedine odredbe Zakona o energetici u suprotnosti su sa suštinom Zakona o porezu na dodatu vrijednost (PDV), potvrdili su “Vijestima” stručnjaci iz državnih organa za tu oblast.

Veći dio važećih zakonskih odredbi oba zakona potvrđuju da se sada ovi nameti, kroz dodatno oporezivanje, naplaćuju, ipak, na legalan način, što su potvrdili i iz EPCG i Poreske uprave (PU).

„Manjak koji je nastao kao gubitak električne energije može se svrstati u manjak koji je neodvojivo povezan sa procesom izrade i prerade proizvoda, i kao takav ne može se smatrati manjkom proizvoda u neposlovne svrhe koji se oporezuje porezom na dodatu vrijednost“, saopšteno je „Vijestima“ iz Poreske uprave. Gledajući suštinu jednog proizvodnog procesa i prodaje finalnog proizvoda nijedan pekar, na primjer, ne može prodati nikome gubitak hljeba ili peciva koje je proizveo prije dva ili tri dana, ali EPCG, CEDIS i CGES, u konačnoj kalkulaciji računa za električnu energiju isporučenu finalnom potrošaču ipak uspiju da naplate sve gubitke koje zaračunaju po osnovu procesa u svojim kompanijama.

Alternativa da se isprave ove nelogičnosti u propisima mogla bi biti, u narednom periodu, da Ustavni sud sam ili po osnovu nečije inicijative pokrene ocjenu ustavnosti zakonskih odredbi koji uređuju ovu oblast, a da elektroenergetske kompanije gubitke na mrežama, ukoliko je to zaista potrebno, ukalkulišu na drugi način u konačnu cijenu struje koju naplaćuju kao krajnji proizvod.

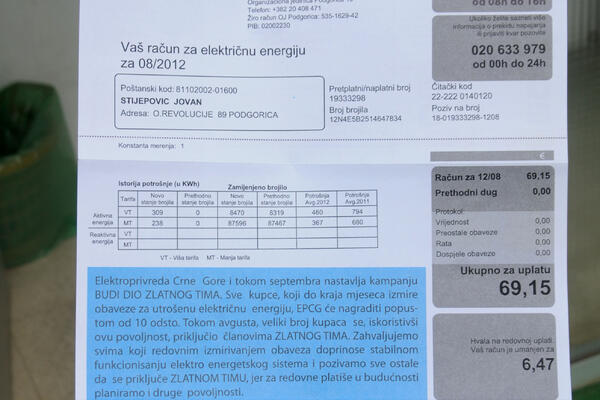

EPCG na računu koji dostavlja potrošačima obračunava i na dodatne naknade u, skladu sa Zakonom o energetici, a u korist svog zavisnog društva Crnogorskog elektrodistributivnog sistema (CEDIS), kao i posebnog akcionarskog društva Crnogorski elektroprenosni sistem (CGES). Ove dvije kompanije u procesu angažovanja svojih kapaciteta, kao i na mrežama nesporno trpe gubitke prilikom isporuke energije krajnjem potrošaču. Ukupni gubici u osnovnom dijelu ispostavljenog računa, na koji se obračunava PDV potrošaču, čine nešto više od šest odsto.

Gledajući odredbe važećih propisa nesporno je, takođe, kako su to napomenuli “Vijestima” i iz Elektroprivrede, i Poreske uprave, da postoji zakonska obaveza obračuna i plaćanja PDV-a na sve stavke ispostavljenog računa, što treba biti u skladu sa zakonom o PDV-u.

Članom 205 stav 4 Zakona o energetici propisano je da je snabdjevač dužan da svim krajnjim kupcima obračuna i naplati: korišćenje prenosnih i distributivnih sistema električne energije ili gasa; naknadu za rad operatera tržišta; naknadu za pomoćne usluge; naknadu za podsticanje proizvodnje el. energije iz obnovljivih izvora; druge naknade u skladu sa zakonom”.

Članom 29 Metodologije za utvrđivanje regulatorno dozvoljenog prihoda i cijena za korišćenje distributivnog sistema električne energije propisano je da su elementi obračuna za sve kategorije kupaca: aktivna električna energija, korišćenje prenosnog i/ili distributivnog sistema koji podrazumijeva: angažovani kapacitet prenosnog i distributivnog sistema, i dozvoljene gubitke u prenosnom i distributivnom sistemu, podsticanje proizvodnje električne energije iz obnovljivih izvora energije i kogeneracije“.

“Saglasno gore navedenom, EPCG u svojstvu snabdjevača na računima za električnu energiju iskazuje gore navedene stavke. Shodno članu 34 Zakona o PDV poreski obveznik obračunava PDV na osnovu iznosa koje zaračunava na oporezivi promet iz izdatih računa za isporučene proizvode, odnosno izvršene usluge u poreskom periodu. Na osnovu prethodno navedenog, sa poreskog aspekta, postoji obaveza obračuna i plaćanja PDV-a na sve stavke ispostavljenog računa”, objasnili su iz EPCG.

Ukalkulisani gubici čine, dakle, otprilike nešto više od šest odsto u osnovici za obračun PDV-a na računu, a dvije naknade za podsticaj i prozvodnju energije iz obnovljivih izvora, zavisno od mjesečne potrošnje (do i iznad 300 KWh) od 1. januara ove godine učestvuju u prosjeku od šest do skoro 10 odsto računa. Problematično je i to što se PDV dodatno obračunava na podsticaje za proizvodnju struje iz obnovljivih izvora jer se radi o direktnim subvencijama u proizvodnji, i gledajući suštinu Zakona o PDV-a, tvrde za “Vijesti” stručnjaci iz ove oblasti, prije bi trebalo razmišljati o odbitku PDV-a, u tom dijelu, a ne o dodatnom oporezivanju, kakav je sad slučaj.

Iz PU napominju, međutim, da je članom 20 Zakona o PDV propisano da je osnovica PDV sve što predstavlja plaćanje (u novcu, u stvarima ili uslugama), koje je poreski obveznik primio ili će primiti od kupca, naručioca ili trećeg lica za izvršni promet proizvoda, odnosno, usluga uključujući subvencije koje su neposredno povezane sa cijenom takvog prometa, osim PDV, ako ovim zakonom nije drukčije određeno. “Naime, shodno članu 34 Zakona o PDV, poreski obveznik na osnovu iznosa koje zaračunava na oporezivi promet iz izdatih računa za isporučene proizvode, odnosno, izvršene usluge u poreskom periodu. Sa poreskog aspekta postoji obaveza obračuna i plaćanja PDV-a na osnovu ispostavljenih računa, dok sadržina računa, odnosno, metodologija utvrđivanja cijene isporučene električne energije nije u nadležnosti poreskog organa”, zaključili su iz PU.

Vuković: PDV može samo na ono što je isporučeno

Na društvenim mrežama ove dileme je nedavno pokrenuo i Miloš Vuković, izvršni direktor agencije “Fidelity consulting” koji je javno skrenuo pažnju da “sama priroda poreza na dodatu vrijednost je ta da se on primjenjuje na isporučenu robu ili uslugu”.

“Kako gubitak električne energije nije isporučena energija (roba) postavljamo sasvim logično pitanje - zasto se PDV plaća na nešto što nije isporučeno?! Dakle, neka pružaoci usluga električne energije prestanu da obračunavaju PDV i na gubitke električne energije. Tako će ukupni računi za električnu energiju biti manji”, poručio je Vuković.

Postoji poseban pravilnik, ali ne predviđa šta je “gubitak struje”

Pravilnikom o primjeni Zakona o PDV-u, inače, prometom proizvoda se smatra i upotreba proizvoda poreskog obveznika u neposlovne svrhe, ali su predviđeni i određeni uzuzeci gubitaka zbog više sile, manjka povezanog sa procesom izrade i prerade, uništenja po osnovu loma, kala, tokom skladištenja ili prevoza.

Pravilnikom o količini rashoda na koje se ne plaća PDV (Sl. list broj 74/06), kako su to “Vijestima” saopštili iz PU, utvrđene su količine rashoda nastale u vezi sa kalom, rasturom, kvarom i lomom, na koje se ne plaća PDV, ukoliko ta količina nije utvrđena aktom strukovnog udruženja.

“Dakle, shodno navedenim zakonskim odredbama, definisano je koje vrste manjka se ne smatraju manjkom proizvoda u neposlovne svrhe”, naveli su iz PU.

Pogledajte još:

Preuzmi aplikaciju i prati vijesti