Građanima, koji budu htjeli da odgode plaćanje kredita do tri mjeseca, dug koji bude zamrznut prebacuje se na sve preostale godine otplate sa produženim rokom do tri mjeseca.

To znači da će ono što već duguju, a ne plaćaju tri mjeseca, biti raspoređeno kroz ostatak duga i time se mjesečne rate uvećavaju euro, nekoliko eura i više, zavisno od iznosa kredita i onoga koliko se rate nisu plaćale.

Saopštenje Centralne banke prenosimo u cjelosti

Odlukom o privremenim mjerama za ublažavanje negativnih uticaja novog koronavirusa na finansijski sistem definisano je pravo na moratorijum na otplatu kredita do 90 dana svim korisnicima kredita odobrenih od strane banaka, kao i primaocima lizinga i korisnicima kredita mikro kreditnih finansijskih institucija. Navedena odluka se ne odnosi na korisnike kredita Atlas banke u stečaju i Invest banke u stečaju, a o primjeni navedene mjere na njihove korisnike kredita, u najkraćem roku će odlučivati stečajna uprava, na čelu sa stečajnim odborima i stečajnim upravnicima, o čemu će korisnici kredita kod ovih banaka u stečaju biti blagovremeno obavješteni.

U dijelu korisnika kredita banaka, navedeno pravo se odnosi na korisnike svih vrsta kredita, uključujući gotovinske kredite (obezbjeđene i neobezbjeđene), stambene kredite, kredite za penzionere, potrošačke kredite, investicione kredite, kredite za obrtna sredstva, kredite za likvidnost, kreditne proizvode vezane za korišćenje kartica i dr.

Moratorijum na otplatu kredita obuhvata privremenu obustavu svih plaćanja obaveza po osnovu kredita (glavnice, kamate, zatezne kamate i dr.) tokom trajanja moratorijuma. Navedeno podrazumijeva da korisnik kredita neće plaćati anuitete (glavnicu i kamatu) tokom perioda trajanja moratorijuma, a čija visina je definisana planom otplate, koji čini sastavni dio ugovora o kreditu. U skladu sa navedenim, ukoliko korisnik kredita aktivira moratorijum na period od 90 dana, a u tom vremenskom periodu mu, u skladu sa planom otplate, dospijevaju tri anuiteta u ukupnom iznosu od 900 eura (3 anuiteta po 300 eura), navedeni iznos sredstava neće biti naplaćen od strane banke tokom trajanja moratorijuma, već će uticati na povećanje raspoloživog dohotka korisnika kredita.

Korisnici kredita imaju pravo na moratorijum na otplatu kredita u trajanju do 90 dana i navedeno pravo mogu ostvariti u bilo kojem momentu tokom trajanja privremene mjere, definisane predmetnom odlukom. Navedeno podrazumijeva da korisnik kredita može tražiti moratorijum i za vremenski period koji je kraći od 90 dana (30 ili 60 dana). Pravo na aktiviranje moratorijuma u bilo kojem momentu tokom trajanja privremenih mjera podrazumijeva da ukoliko korisnik kredita, iz bilo kojeg razloga, nema potrebu ili ne želi da odmah, po stupanju na snagu privremenih mjera, aktivira pravo na moratorijum na otplatu kredita, navedeno pravo može iskoristiti u nekom kasnijem trenutku (za mjesec, dva,...), s tim da moratorijum može trajati najduže do prestanka važenja ove odluke.

Korisnik kredita koji želi da ostvari pravo na moratorijum ne dolazi u poslovnice banke. Zahtjev za aktivaciju moratorijuma građani podnose banci telefonom, mejlom ili poštom. Banke će detaljnija uputstva o načinu podnošenja zahtjeva objaviti u medijima ili na svojim veb stranicama. Navedeno uključuju mejl adrese, brojeve telefona i poštanske adrese.

Banka je dužna da u roku od pet radnih dana od dana prijema zahtjeva obezbjedi sprovođenje moratorijuma. Obavještenje da prihvata moratorijum korisnik kredita dostavlja i poslodavcu ili drugim licu preko kojeg se vrši otplata kredita, na isti način kao i banci (mejlom, telefonom, poštom). Poslodavci i druga lica preko kojih se vrši otplata kredita dužni su da, u toku trajanja moratorijuma, obustave isplate koje se odnose na otplate kredita odobrenih od strane banaka, najkasnije u roku od 5 radnih dana.

Za vrijeme trajanja moratorijuma, banke neće obračunavati zateznu kamatu na dospjela neizmirena potraživanja po kreditu, neće pokretati postupak izvršenja, odnosno prinudne naplate, niti preduzimati druge pravne radnje sa ciljem naplate potraživanja, neće vršiti obračun dana kašnjenja, ni reklasifikaciju kredita u nižu klasifikacionu grupu. Navedeno podrazumijeva da ukoliko je korisnik kredita imao kašnjenja u otplati dospjelih potraživanja od 92 dana i banka je obračunavala zateznu kamatu, u momentu aktiviranja moratorijuma, banke će prestati sa daljim obračunom zatezne kamate i obračunom dana kašnjenja i neće vršiti reklasifikaciju navedenog kredita u nižu klasifikacionu grupu u koju bi korisnik klijenta dospio u slučaju da su se produžila kašnjanja u otplati dospjelih potraživanja tokom trajanja moratorijuma.

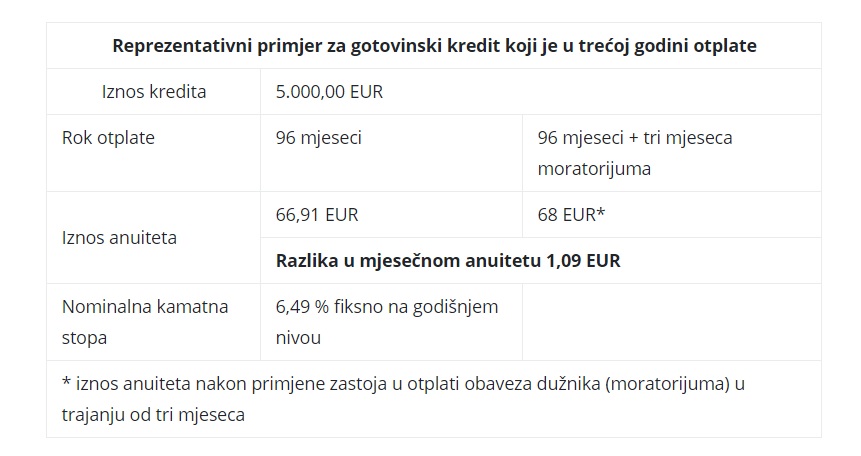

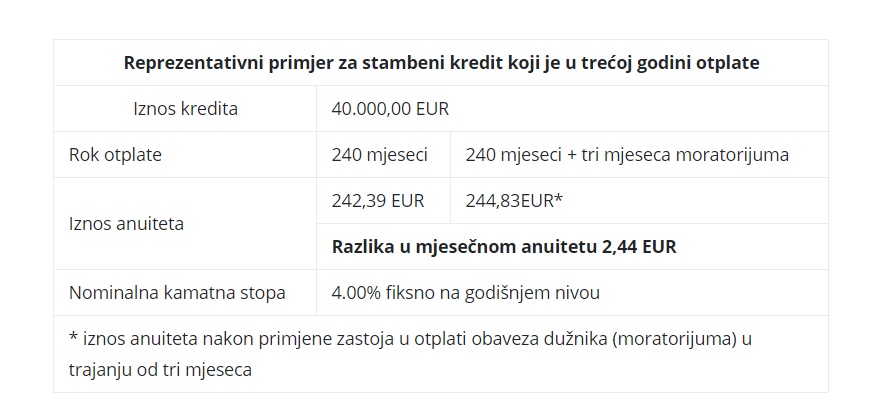

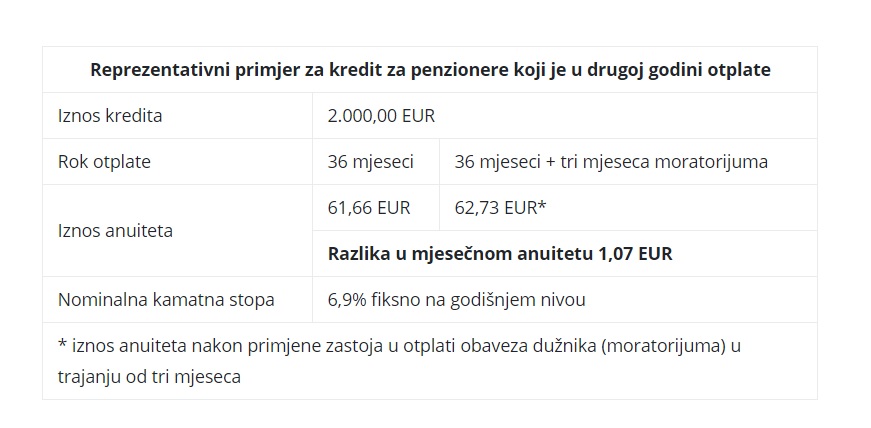

Za korisnike kredita kojima se uvede moratorijum, rok otplate kredita produžava se za period trajanja moratorijuma, odnosno do 90 dana. U odnosu na redovnu, ugovorom definisanu kamatu, koju banka obračunava za vrijeme trajanja moratorijuma, ista se pripisuje dugu i raspoređuje se ravnomjerno na preostali rok dospijeća, koji uključuje produženje za period trajanja moratorijuma, bez izmjene ostalih ugovornih uslova i načina obračuna kamate. Imajući u vidu da se o uvođenju moratorijuma neće sačinjavati aneksi ugovora o kreditu, u cilju eliminisanja potrebe da zbog navedenog dolaze u poslovnice banke, korisnici kredita će nastaviti sa otplatom kredita nakon isteka moratorijuma u skladu sa planom otplate, koji će pripremiti banke i naknadno dostaviti korisnicima kredita. U prilogu su primjeri za nekoliko karakterističnih kredita.

Banka od korisnika kredita ne može zahtjevati niti naplaćivati nadoknadu bilo kojih administrativnih troškova u vezi sa korišćenjem moratorijuma, uključujući bilo koje troškove eventualnog aneksiranja ugovora o kolateralima. Korisnicima kredita, kao posljedica korišćenja moratorijuma, neće se mijenjati ugovorni uslovi vezani za trajanje perioda otplate, imajući u vidu da se isti produžava za period trajanja moratorijuma. Takođe, nominalna kamatna stopa ostaje nepromijenjena, u skladu sa ugovorom.

Pogledajte još:

Preuzmi aplikaciju i prati vijesti