Građani i privreda sve teže vraćaju kredite, a visoke kamatne stope tek simbolično padaju. Zbog krize izazvane virusom korona znatno je manje oročene štednje, a mobilni telefoni sve više zamjenjuju šaltere.

Ove ocjene proizlaze iz analize uticaja pandemije na ekonomski i bankarski sistem koju je nedavno objavila Centralna banka Crne Gore (CBCG), tvrdeći da je sopstvenim mjerama i politikom u velikoj mjeri sačuvala stabilnost.

Ukupan kapital banaka na kraju marta 2021. godine bio je 600,4 miliona eura i na godišnjem nivou bilježi pad od 0,9 odsto.

Depoziti na kraju marta ove godine su bili 3,45 milijardi i porasli su za godinu 94 miliona eura. Građani su na računima imali 1,77 milijardi, ili 51,28 odsto, a privreda 1,68 milijardi ili 48,72 odsto. U uporednom periodu prošle godine depoziti građana su bili 1,70 milijardi eura, a privrede 1,66 milijardi.

Prema podacima CBCG, ukupno odobreni krediti na kraju marta su 3,26 milijardi eura od čega građanima 1,4 milijarde, a privredi 1,85 milijardi. To je rast od 104,6 miliona u odnosu na uporedni period prošle godine.

Banke su od marta do kraja 2020. godine odobrile 789 miliona eura novih kredita od čega više do 72 odsto privredi. Za prva tri mjeseca ove godine odobreno je 238,08 miliona eura kredita, što je za 22,95 odsto više u odnosu na uporedni period prethodne godine.

Krediti sa kojima se kasni u otplati dospjelih rata (NPL) su na kraju marta, prema podacima CBCG, iznosili 177,9 miliona eura, što je rast od 17,3 miliona ili 10,76 odsto u odnosu na isti mjesec prošle godine. U ukupno odobrenim kreditima udio ovih je 5,45 odsto.

Na kraju marta ove godine građani su kasnili sa otplatom rata kod kredita vrijednih 63,5 miliona eura, a pravna lica usporeno vraćaju dug od 114,5 miliona.

“Podaci ukazuju da su banke dobro do sada podnijele ekonomske posljedice pandemije i da je sačuvana njihova stabilnost kao najznačajnijeg dijela finansijskog sistema”, tvrde za “Vijesti” u CBCG.

Ekonomski analitičar Predrag Drecun, međutim, objašnjava za “Vijesti”, da je logično da rastu krediti, jer se u kriznim periodima građani i preduzeća štite pozajmicama od nelikvidnosti, ali da taj rast sam po sebi, nije dovoljna premisa da se izvuče bilo kakav zaključak o zdravlju ekonomije.

“Treba vidjeti čime je opravdan rast kredita, da li je nivo obezbjeđenja kvalitetan, da li rastu krediti rezidentima ili nerezidentima. Da li je rast kredita posljedica rasta dohotka građana ili je došlo do širenja baze zajmotražilaca. Logično je da rast kredita prati rast zaposlenosti. Međutim, naš rast kredita prati rast nezaposlenosti. To znači da treba vidjeti ko se zadužuje, jer je logično da nezaposleni građanin ne može lako dobiti kredit”, ukazuje Drecun.

On je istakao da ako se pogledaju podaci CBCG uočava se da je rast kredita dominantno uzrokovan rastom kredita datih Vladi.

“Rast kredita 2019/2020 iznosi 97,4 miliona eura, a od toga se na rast kredita datih centralnoj vladi odnosi 45,5 miliona. Uočava se da krediti iz godine u godinu rastu, ali sve manjim iznosima. Vrlo je karakterističan podatak da je rast kredita za četiri mjeseca 2021. godine u odnosu na decembar 2020. godine značajan imajući u vidu trend iz posljednje četiri godine. Došlo je do rasta kredita u iznosu od 136 miliona, ali taj rast je dominantno izazvan rastom kredita datim nerezidentnim pravnim licima u iznosu od 112 miliona. Dakle, priča CBCG o rastu kredita je vrlo upitna sa aspekta koristi za crnogorsku ekonomiju. Rezidentima je dodijeljeno svega 24 miliona eura više u odnosu na stanje kredita na kraju decembra prošle godine. Rast kredita stanovništvu je simboličan i iznosi jedva 1,4 miliona eura”, objasnio je Drecun.

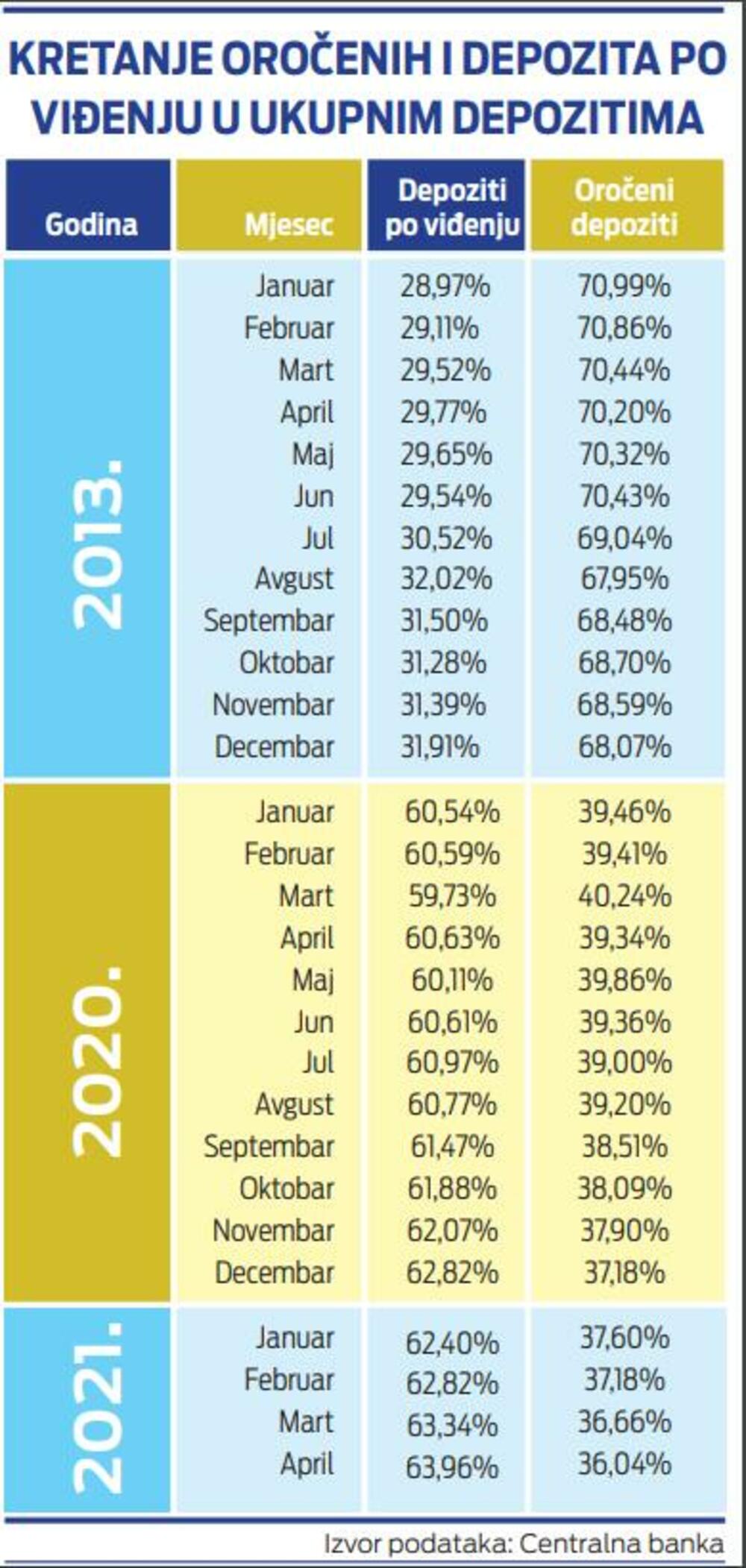

On je rekao da depoziti pokazuju opasan trend po stabilnost sistema. Pad učešća oročenih depozita u ukupnim depozitima je, kako smatra, drastičan.

Prema podacima CBCG, kaže Drecun, oročeni depoziti (za koje se zna rok oročenja i kamata) su 2013. godine činili 70,99 odsto u ukupnim depozitima, u januaru prošle godine 39,46 odsto, a u aprilu ove godine 36,04 odsto.

Depoziti po viđenju (bez roka oročenja) u januaru 2013.godine bili su 28,79 odsto, u januaru prošle godine 60,54 odsto, a na kraju aprila ove godine 63,96 odsto.

“Likvidnost banaka je potencijalno ugrožena. Novčana sredstva banaka se kreću uglavnom u procentu od oko 90 odsto iznosa depozita po viđenju. To znači da su oročeni depoziti potpuno nepokriveni likvidnim sredstvima Depoziti su danas manji za oko 40 miliona u odnosu na kraj 2019. godine. CBCG opet svjesno lakira stvarnost time što rast upoređuje sa najgorim mjesecima i godinama, a ne sa najboljim”, kazao je Drecun, dodajući da su uzrok promjene ročnosti depozita i niske kamate na štednju.

Prosječna ponderisana efektivna kamatna stopa na štednju, prema podacima CBCG, na kraju marta ove godine je bila 0,41 odsto i na istom nivou je kao i u martu prethodne godine.

Iz CBCG, kojom rukovodi guverner Radoje Žugić, kažu da je minimalan pad ukupnog kapitala banaka najvećim dijelom posljedica računovodstvenog tretmana spajanja dvije banke (Podgoričke i CKB banke) u 2020. godini i nije uticao na agregatni koeficijent solventnosti koji je znatno iznad zakonom propisanog minimuma od 10 odsto.

Likvidnost banke podrazumijeva njenu sposobnost da u svakom momentu može izvršiti svoje dospjele obaveze. Nesolventnost nastaje kada visina njenih obaveza prevazilazi njena sredstva, odnosno kada ostvareni gubici premašuju njen dionički kapital.

“Taj koeficijent na kraju marta ove godine je bio 19,30 odsto. Njegov rast na godišnjoj osnovi iznosi 1,9 procentnih poena”, objasnili su iz CBCG.

U analizi je konstatovano da su klijenti suočeni sa padom prihoda, smanjenom likvidnošću i težim servisiranjem obaveza, što dalje vodi strožim uslovima banaka prilikom odobravanja kredita, dok je kao rizik istaknut rast neizvjesnosti u vezi mogućnosti budućih servisiranja kreditnih obaveza.

U Erste i NLB banci za “Vijesti” su kazali da očekuju dalji rast kredita kod kojih se kasni sa otplatom rata, dok u Crnogorskoj komercijalnoj banci (CKB) na ovo pitanje nijesu odgovorili.

“Očekujemo nastavak blagog rasta NPL plasmana, koji su prošle godine porasli sa 3,2 odsto na skoro 4,5 odsto, što je i dalje znatno ispod tržišnog prosjeka”, rekli su u Erste banci.

Iz NLB-a su istakli da značajan pad ekonomske aktivnosti neminovno dovodi do povećanja procenta nenaplativih kredita.

“Prošlogodišnji izostanak turističke sezone smo osjetili najviše u segmentu prihoda od neto provizija i kroz veći trošak rizika, zbog pravovremenog prepoznavanja očekivanih kreditnih gubitaka. Udio NPL u ukupnim kreditima banke na kraju marta je bio 7,2 odsto”, kazali su u NLB -u.

Prema procedurama CBCG banke imaju obavezu da za svaki odobreni kredit izdvoji obaveznu rezervu koja služi za pokriće u slučaju da se kredit ne vrati.

Ukupno izdvojena obavezna rezerva banaka kod CBCG na kraju marta 2021. godine bila je 182,2 miliona eura i bilježi rast od 1,2 miliona eura ili 0,7 odsto na mjesečnom nivou, dok u odnosu na mart 2020. godine bilježi pad od 74,2 miliona eura.

Drecun objašnjava da je obavezna rezerva smanjena na oko 70 odsto nivoa iz 2019. godine.

“CBCG je saopštila da je svjesno smanjila obaveznu rezervu kako bi pomogla privredi sa oko 70 miliona eura. No, onda se ne može govoriti o realnom rastu kredita, jer to znači da je taj rast finansiran obaveznom rezervom u značajnom dijelu”, objasnio je Drecun.

Niže, ali ne i povoljne kamate

Podatak CBCG je da su se blago smanjili krediti sa kojima se kasni u otplati više od 90 dana i to sa 2,66 na 2,44 odsto što ukazuju, kako su objasnili, da su privremene mjere koje su uveli i koje se odnose na usklađivanje planova otplate sa očekivanim novčanim tokovima korisnika kredite bile adekvatne.

“Kada su u pitanju buduće projekcije kretanja NPL-a, bez obzira na njihov ograničen rast u odnosu na pretkrizni period, očekivati je da će ukidanje privremenih mjera dovesti do rasta ovih kredita, u prvom redu kod korisnika čije je poslovanje kao posljedica krize postalo neodrživo. Kako će se u narednom periodu kretati NPL zavisi od niza faktora, uključujući dužinu trajanja pandemije. Od toga zavisi cjelokupni makroekonomski ambijent u zemlji. Tu se prije svih, misli na efekte ovogodišnje turističke sezone koja će u najvećoj mjeri uticati na makroekonomske pokazatelje i kretanja u narednom periodu”, rekli su u CBCG za “Vijesti”.

Statistika CBCG pokazuje da je u prethodnih godinu dana došlo do daljeg pada prosječne ponderisane efektivne kamatne stope na odobrene kredite, koja je na kraju marta ove godine bila 5,81 odsto, dok je godinu prije bila 5,93 odsto. Pritom, kamata na kredite odobrene građanima na kraju marta ove godine je bila 7,31 odsto, a privredi 4,35 odsto.

Drecun ističe da su kamatne stope nerealno visoke i da su one posljedica bolesti crnogorske ekonomije i visokog spoljno-trgovinskog deficita.

“CBCG bi mogla da određenim mjerama koje bi se odnosile na adekvatnost kapitala utiče na sniženje kamata, jer je poznato da su visoke i zbog stroge regulative koje nameće bankama”, objasnio je Drecun.

Logično je, kaže on, ako privreda bude otežano vraćala kredite zbog lošeg poslovanja da se to može preliti i na vraćanje kredita građana koji rade u tim kompanijama.

Jedna od mjera CBCG za očuvanje bankarskog sistema u korona krizi je privremena zabrana isplata dividende akcionarima banke, osim u obliku akcija. To je urađeno da bi se povećati nivo kapitalizovanosti banaka. Banke su prošle godine ostvarile dobit od 22,7 miliona eura, što je znatno manje 2019. godine kada su bile u plusu 48,6 miliona eura.

Privremena zabrana isplate dividende vlasnicima banaka doprinijela je da, kažu u CBCG, poraste koeficijent solventnosti banaka na godišnjem nivou sa 17,40 na 19,30 odsto.

Iz Erste banke su kazali da je najuočljivija posljedica krize na poslovanje banaka iskazana kroz pad određenih prihoda, kao i dobiti od gotovo 60 odsto u 2020 godini.

“Najveći je uticaj rasta troškova rezervacija za potencijalne gubitke po kreditima zbog pandemije, a koji će ostati visoki i ove godine. Mi smo ojačali finansijsku poziciju u susret potencijalnom usložnjavanju situacije, pa je koeficijent solventnosti na kraju marta 2021. iznosio 24,4 odsto, znatno više od regulatornih 10 odsto. U ovim okolnostima fokus banke nije na traženju prilika za ostvarenje dodatnog poslovnog rezultata, već na podršku klijentima pogođenih krizom, uz očuvanje stabilnosti i zdravlja banke”, kazali su u Erste banci,

Račun u mobilnom telefonu

Iz ove banke su naveli da su od početka pandemije aktivno radili na smanjenju negativnih uticaja krize na klijente, sproveli nekoliko moratorijuma, ukinuli određene naknade i tarife i obezbijedili povoljne kredite u saradnji sa međunarodnim finansijskim institucijama.

“Nastavljen je snažan rast broja korisnika elektronskog bankarstva, koji je iznosio 21,5 odsto u prošloj godini, kao i rast broja korisnika mobilnog bankarstva za skoro 33 odsto. Broj naloga bio je čak 86 odsto veći, dok je aktivnih kartica bilo oko devet odsto više”, rekli su u Erste banci.

Iz CKB banke su kazali da je zbog smanjenja sveukupne ekonomske aktivnosti na tržištu, došlo do pada prihoda, kao i da je pandemija uslovila nove potencijalne kreditne rizike koji su u direktnoj vezi sa onim granama privrede koje su najviše pogođene krizom.

“Zato smo izdvojili značajne troškove rezervisanja za potencijalne kreditne gubitke”, istakli su u CKB-u.

Iz banke su kazali da su primijenili sve zvanično donesene mehanizme za pomoć privredi i građanima (moratorijum i restrukturiranje), kao i da su su imali “program zaštite klijenata”.

Taj program, kako su objasnili, podrazumijeva da analiziraju svaki slučaj pojedinačno i nude rješenje koje najbolje odgovara mogućnostima klijenta. Iz banke su kazali da su zahvaljujući, između ostalog, tom programu izbjegli značajnije povećanje rasta nenaplativih kredita. CKB bilježe i rast od 25 odsto digitalno aktivnih klijenata u odnosu na raniji period.

NLB: Vidjećemo poslije turističke sezone

Iz NLB banke su kazali da su zadovoljni rezultatima u odnosu na „krizne“, dok su u odnosu na redovne ciljeve, znatno ispod planova.

“Prave efekte krize na klijente i naše poslovanje očekujemo nakon izlaska većeg dijela kompanija iz moratorijuma i reprograma, te poslije efekata predstojeće turističke sezone”, rekli su u ovoj banci.

Prema podacima NLB, građane i privredu podržali su prošle godine sa 165 miliona za moratorijum na otplatu kredita, dok je vrijednost kredita koji je privreda restrukturirala (definisanje povoljnijih uslova otplate) gotovo 20 miliona.

Iz banke kažu da nijesu usporili odobravanje kredite koji bilježe na kraju marta u odnosu na kraj 2020. rast od 2,7 odsto.

“Uprkos negativnim efektima pandemije 2021. godini nastavili smo stabilno poslovanje uz neto dobit. Aktuelne okolnosti najviše su uticale na neto nekamatne prihode, koji bilježe pad u odnosu na uporedni period prethodne godine”,rekli su u NLB-u.

Banka od izbijanja pandemije nastoji da stimuliše stanovništvo da koriste digitalne bankarske servise i u više navrata su, kažu, imali njihovo besplatno korišćenje, dok kod privrede su se fokusirali na obezbjeđenje novca za likvidnost i restrukturiranje kredita.

Privreda vapi za svježim novcem

Predstavnici privrede i sindikalnih organizacija za “Vijesti” kažu da su kamatne stope visoke i da bi trebalo da budu znatno niže da bi se brže sanirale posljedice ekonomske krize.

U Uniji poslodavaca (UPCG) su kazali da kreditnu politiku banaka treba posmatrati u kontekstu u kome se trenutno nalazi privreda koja je duboko pogođena aktuelnom ekonomskom krizom.

“U tim uslovima privreda se našla u situaciji da ‘’vapi’’ za svježim novcem za održavanja tekuće likvidnosti, nastavka započetih investicija. Logično bi bilo da banke podrže privredu tako što će olakšati uslove za odobravanje novih kredita kroz smanjenje kamatnih stopa kako bi se ekonomiji ponovo dao zamajac rasta. Ali, pošto je i cilj banaka profit treba razumjeti da ne žele da se izlažu većem riziku od postojećeg. Kreditna politka je ostala na nivou iz 2019. godine, odnosno, nije došlo do značajnijeg pada kamatnih stopa. Naprotiv, banke su još obazrivije prilikom dodjele kredita privredi, iako imaju dovoljno svježeg novca na raspolaganju”, ocijenili su u UPCG.

Iz ove organizacije kažu da su crnogorskoj ekonomiji potrebne niže kamatne stope, ali pitanje je koliko je to realno u ovim uslovima.

U Privrednoj komori smatraju da su kamatne stope na kredite relativno visoke, da su i dalje ograničenje za dinamičniji oporavak privrede, te da bi trebalo biti niže kako bi privreda što brže i lakše ušla u fazu oporavka.

“ Tekuća politika kamatnih stopa pokazuje značajnu razliku u visini prosječne kamatne stope od skoro tri odsto na kredite građanima u odnosu na privredu. To se može objasniti povećanim rizikom kreditiranja stanovništva, uzimajući u obzir povećani broj nezaposlenih, zatvaranje manjih biznisa, teškoće u isplati zarada, a sve kao posljedica pandemije. Privreda je relativno dobro sanirana u pogledu kreditnih obaveza sa do sada donijetim mjerama odlaganja otplata kredita. Dalji pad aktivnih kamatnih stopa je neophodan kako bi omogućio snažniji razvoj realnog sektora i stabilnije uslove oporavka i razvoja ekonomije”, rekli su u PKCG.

Unija sindikata: Građani su drugog reda

Iz Unije sindikata su istakli da ne čudi podatak da je kamatna stopa za privredu osjetno niža u odnosu na građane, jer su građani već godinama sporedni.

“Privredi se pružaju brojne mogućnosti, kako kod banaka, tako i kod Investiciono-razvojnog fonda. Građani u posljednjih desetak godina teže dolaze do povoljnih kredita nego ranije. Sada je često slučaj da efektivna kamatna stopa za stambeni kredit prelazi osam odsto, dok se za kamatnu stopu od 6,99 odsto može reći da je jedna od povoljnijih. Ne tako davno, nisu bili rijetki slučajevi kada su građani podizali stambene kredite po mnogo povoljnijim uslovima, te nominalnim i efektivnim kamatnim stopama čak i ispod tri odsto. Vjerujemo da je krajnje vrijeme da se politika kamatnih stopa vrati na period od prije 10 ili 20 godina, kada su se banke nadmetale za svakog klijenta i pružale brojne povoljnosti i relativno jako niske kamatne stope”, kazali su u ovoj sindikalnoj organizaciji, dodajući da su banke i prošlogodišnji moratorijum iskoristile da dodatno uvećaju zaduženje klijentima.

Pogledajte još:

Preuzmi aplikaciju i prati vijesti